Governador decreta Situação de Emergência em Cantagalo e São Sebastião do Alto

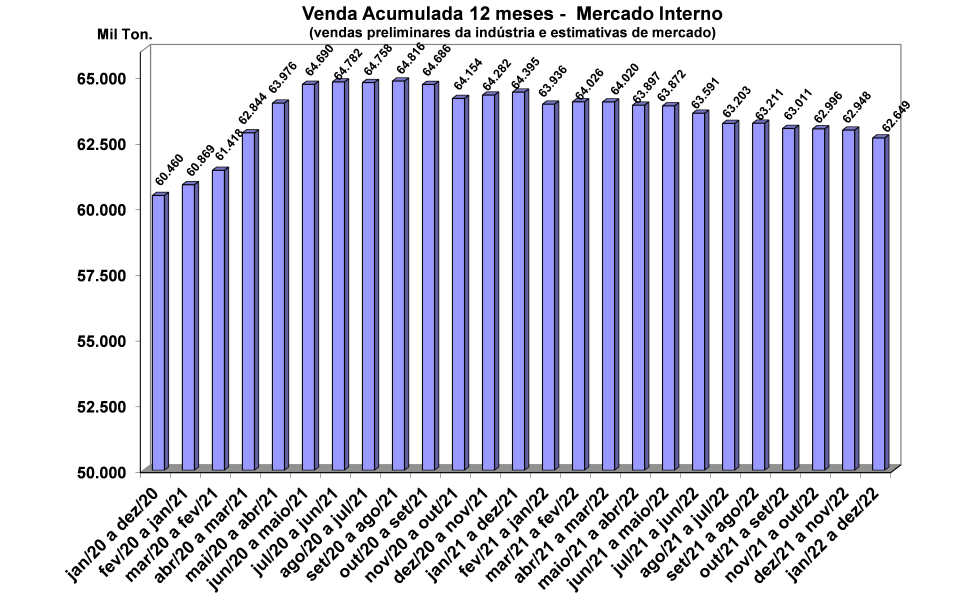

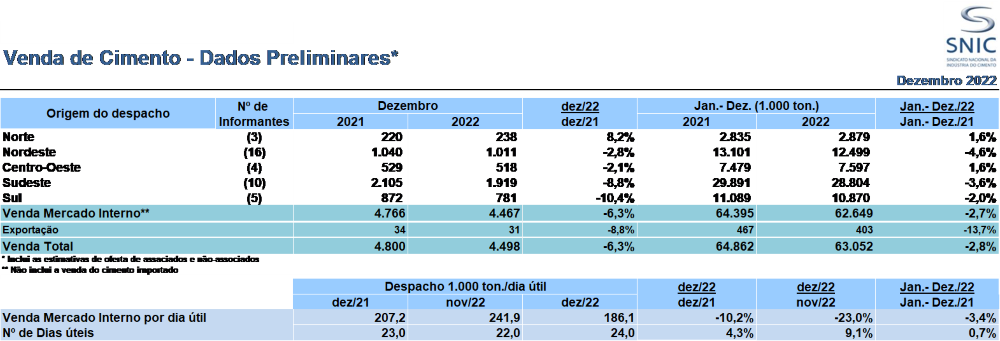

Esse resultado negativo ocorre após o bom desempenho do triênio 2019-2021, que mesmo com a pandemia da Covid-19, registrou crescimentos de 3,8% em 2019, 10,8% em 2020 e 6,8% em 2021, e havia recuperado 12 milhões de toneladas das 19 milhões perdidas no período 2015-2018. Entretanto, o recuo de 2022 faz com o que as vendas do cimento fiquem 8,8 milhões de toneladas abaixo do recorde de 71,8 milhões em 2014.

A taxa de inflação começou o ano passado com significativos dois dígitos, permanecendo assim durante diversos meses, levando o Banco Central a aumentar a Selic de 9,25% para 13,75%. Essa política, além de encarecer o financiamento imobiliário, incentiva uma migração para investimentos em produtos financeiros.

Nesse sentido, o setor imobiliário, um dos principais indutores do consumo de cimento, apresentou queda significativa no número de lançamentos, contribuindo assim negativamente para o ano 2022. Dados até setembro apontam uma redução de 8,5% nos lançamentos¹ e um ligeiro crescimento de 0,1% nas vendas de imóveis. Esse movimento reduz o estoque de obras e consequentemente a demanda por cimento.

O desempenho da política habitacional popular (Casa Verde Amarela) foi decepcionante, com queda de 26,2% e 9,3% nos lançamentos e nas vendas até setembro, respectivamente. O número de unidades financiadas para construção através do SBPE (Sistema Brasileiro de Poupança e Empréstimo) também caiu, 5,8% até novembro.

Apesar da recuperação do mercado de trabalho e a redução do desemprego, o rendimento da população não se comportou da mesma forma, os salários estão menores do que antes da pandemia. Essa combinação de inflação alta e salários baixos reduziu o poder de compra da população e o resultado pode ser visto no alto endividamento das famílias, que atingiu patamar recorde de 50%. Com o poder de compra menor, as pessoas direcionam seus gastos para itens básicos como alimentação e vestuário, postergando investimentos em obras e reformas, reduzindo drasticamente um dos vetores de vendas do insumo que se deu entre 2019 e 2020 que foi a autoconstrução.

Em linha com as projeções apontadas pelo SNIC, as chuvas, com registros acima da média em 2022, também impactaram a comercialização do cimento e atrapalharam os cronogramas das obras. Além disso, a Copa do Mundo sozinha comprometeu 0,5 ponto percentual das vendas do produto, ou seja, cerca de 300 mil toneladas.

As regiões Norte e Centro-Oeste foram as únicas a apresentarem variações positivas em 2022, impulsionadas, principalmente, pela expansão imobiliária e autoconstrução, diferentemente das demais que amargaram quedas consideráveis.

O aumento sistêmico dos custos de produção, acelerado durante a pandemia, persistiu em 2022, impactado pela guerra entre Rússia e Ucrânia. O desarranjo logístico global do transporte marítimo, os seguros, os combustíveis das embarcações, e consequentemente o frete, encareceram significativamente. O coque, principal combustível da indústria do cimento, foi majorado em 92% no acumulado em 2021 e 2022.

Para minimizar esse impacto a indústria investe fortemente na utilização de combustíveis alternativos. A atividade conhecida como coprocessamento é uma das principais ferramentas para a descarbonização do setor, que já alcança 28% de participação da matriz energética, antecipando a meta prevista no Roadmap para 2025. A recuperação destes resíduos faz parte da economia circular, contribuindo diretamente para a erradicação de lixões, geração de renda e redução de gases do efeito estufa, especialmente metano e CO2.

A atividade segue avançando como referência mundial na redução de sua pegada de carbono e na produção de “cimentos verdes”. A Associação Global de Cimento e Concreto (GCCA, em inglês) se antecipou ao lançar, em 2021, o Roadmap Net Zero para acelerar a transição rumo a uma economia neutra em carbono. Foi o primeiro setor a firmar um compromisso de neutralidade climática, em escala mundial, dentro do programa “Race to Zero” da ONU.

Como desdobramento desse programa, o Brasil foi escolhido pela GCCA, junto a outros quatro países, para atualizar o seu Roadmap de Mitigação (2019) para um Roadmap de Neutralidade da Indústria do cimento nacional – vale destacar que este mapa de mitigação é, até hoje, o maior compromisso de descarbonização de um setor industrial brasileiro. O novo projeto foi iniciado pela indústria do cimento brasileira no segundo semestre de 2022, com conclusão prevista para o final de 2023.

“Enfrentamos um ano com muitas adversidades. Já estimávamos um recuo de até 2% considerando os impactos das eleições e a Copa do Mundo. As fortes chuvas, o crescimento da inflação, as altas taxas de juros, o elevado endividamento das famílias e o conflito entre Rússia e Ucrânia fizeram com que a indústria do cimento registrasse uma queda que se manteve durante todo o ano. Após fecharmos um 2021 com um crescimento de 6,6%, o setor termina 2022 com um total de 63,1 milhões de toneladas de cimento vendidas, uma queda de 2,8% sobre o ano anterior”, afirmou Paulo Camillo Penna, Presidente do SNIC.

Fontes:

1 CBIC

Perspectivas

A perspectiva para o próximo ano é de muita incerteza. No ambiente externo, os holofotes voltam-se para a guerra entre Rússia e Ucrânia e as três grandes regiões que impulsionam o crescimento mundial (EUA, China e Europa) com problemas econômicos. A alta inflacionária mundial gerou um movimento de política monetária mais restritiva, com significativos aumentos das taxas de juros, que deverá contribuir negativamente para o crescimento mundial.

No ambiente interno as incertezas provêm de quanto tempo a taxa Selic continuará em patamar elevado, o alto endividamento das famílias, a recuperação dos salários e a situação fiscal do governo. Ao mesmo tempo, a nova administração vem demonstrando um apetite para direcionar investimento em política habitacional (Minha Casa, Minha Vida) e infraestrutura. O que num cenário macroeconômico pode ser negativo, para a construção civil pode ser um fator positivo.

Com isso, as projeções do SNIC apontam para um crescimento de 1% em 2023, atingindo um patamar próximo a 64 milhões de toneladas.

A fim de reduzir as incertezas econômicas e impulsionar a demanda por cimento, é fundamental a retomada do investimento em infraestrutura e habitação por parte do governo.

O déficit habitacional brasileiro é da ordem de 5,9 milhões de moradias. Na habitação formal a indústria oferece soluções como a alvenaria estrutural, que utiliza blocos de concreto, e as paredes de concreto, que começaram a ser utilizadas em prédios mais altos e podem contribuir para acelerar a redução desse déficit.

O Brasil tem 78,5% de suas rodovias não pavimentadas, portanto, é imprescindível incluir o concreto como opção nas licitações de ruas e rodovias, por ser um método construtivo de maior durabilidade, mais econômico, que exerce menor impacto ambiental e ainda traz conforto e segurança para o usuário. No sul do país, por exemplo, os estados do Paraná e Santa Catarina já definiram o concreto como sua principal solução, notadamente o sistema whitetopping resolve o problema das pistas deterioradas em asfalto. Obras em concreto também foram definidas em estados do Nordeste, Sudeste e Centro-Oeste, e agora começam também a ser viabilizadas nos estudos das concessionárias.

Para as áreas urbanas o pavimento rígido de concreto também é opção. Consagradas no uso dos BRTs e corredores de ônibus, essas soluções atingiram agora os loteamentos, avenidas e ruas de periferia. A indústria do cimento acredita que o uso de pavimentos de concreto, tanto nas cidades quanto nas estradas, tende a crescer muito, não apenas porque são mais econômicas, mas também porque reduzem recursos aos usuários e respondem melhor aos desafios ambientais.

Ainda nas áreas urbanas, o paver aparece como excelente solução para recuperar as deterioradas calçadas e ruas existentes em boa parte dos municípios brasileiros. Apenas em Fortaleza aproximadamente mil ruas utilizam esse produto. Além disso, é notória a urgência para universalização do saneamento básico, e para isso as concessões realizadas no passado e as que virão são ferramentas fundamentais.